Bausparen erklärt

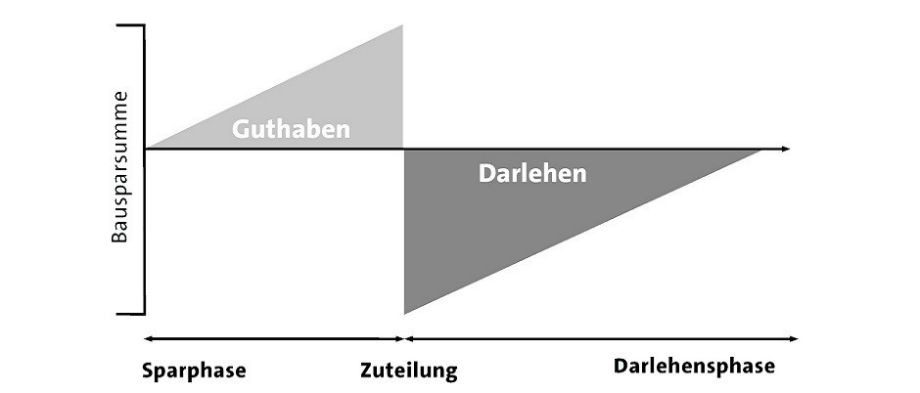

So funktioniert Bausparen

- Bei Vertragsschluss legen Sie die Bausparsumme fest.

- Die Bausparsumme besteht aus Ihrem angesparten Guthaben plus Zinsen und dem zinsgünstigen Bauspardarlehen.

- Wenn das Guthaben eine bestimmte Größe erreicht hat, ist der Vertrag zuteilungsreif und Ihnen steht ein zinsgünstiges Darlehen zur Verfügung.

- Sie genießen langfristige Planungssicherheit, da die Darlehenszinsen von Anfang an feststehen.

- Bausparvertrag abschließen

Sie schließen Ihren Bausparvertrag über eine bestimmte Bausparsumme ab. Gemeinsam mit Ihrer LBS-Beraterin oder Ihrem LBS-Berater legen Sie Ihren optimalen Sparbetrag fest. - Regelmäßig sparen

In der Sparphase besparen Sie Ihren Bausparvertrag regelmäßig. Je nach gewähltem Tarif liegt Ihr Sparziel bei 30, 40 oder 50 Prozent der vereinbarten Bausparsumme. - Bausparsumme erhalten

Sie haben 30, 40 oder 50 Prozent der Bausparsumme angespart. Ihre Mindestansparzeit ist abgelaufen. Wenn Sie jetzt auch die Mindestbewertungszahl1 erreicht haben, bietet Ihre LBS Ihnen die Zuteilung Ihres Bausparvertrags an: Sie erhalten die vereinbarte Bausparsumme. Diese setzt sich zum einen aus Ihren verzinsten Ersparnissen zusammen. Und zum anderen aus dem Bauspardarlehen über die restlichen 50, 60 oder 70 Prozent der Bausparsumme.

1 Diese wird aus Ihren Ersparnissen im Bausparvertrag, der Ansparzeit und der Bausparsumme berechnet. - Wohnwunsch finanzieren

Sie erhalten Ihre gesamte Bausparsumme und machen Ihren Wohnwunsch wahr: Sie bauen, kaufen oder modernisieren Ihr Eigenheim. Ihr Darlehen zahlen Sie zu den günstigen Konditionen zurück, die Sie sich mit Abschluss Ihres Bausparvertrags gesichert haben. Zusätzlich können Sie kostenlos Sondertilgungen vornehmen. Und das, wann immer Sie möchten.

| Bausparsumme: | 120.000 Euro |

| Sparphase: | 15 Jahre |

| Monatliche Sparrate: | 200 Euro |

| Ihre Wohnungsbauprämie*: | 2.100 Euro |

Mit rund 8,5 Millionen Kundinnen und Kunden ist die Gruppe der Landesbausparkassen die Nummer 1 auf dem deutschen Bausparmarkt. Ihre LBS ist Ansprechpartner für alle, die bauen, kaufen oder modernisieren möchten.

Ihre LBS hilft Ihnen gemeinsam mit Ihrer Sparkasse, die staatlichen Angebote auszuschöpfen und steht Ihnen auf dem Weg ins eigene Zuhause auch bei allen weiteren Schritten mit qualifizierter Beratung zur Seite.

Ihr Vertragspartner

*Es gelten Fördervoraussetzungen, wie zum Beispiel Einkommensgrenzen.

**Es gelten Fördervoraussetzungen.

***Es gelten Einkommensgrenzen und Fördervoraussetzungen.

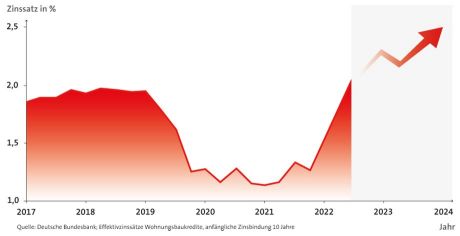

Bauzinsen sichern

Zinssicher finanzieren mit LBS-Bausparen

- Die Zeit der niedrigen Bauzinsen ist vorbei: Seit 2022 steigen die Zinsen für Darlehen wieder an.

- Mit einem LBS-Bausparvertrag können Sie sich die günstigen Bauzinsen von heute für morgen sichern.

- Genießen Sie langfristige Planungssicherheit, da die Darlehenszinsen von Anfang an feststehen.

*Es gelten Fördervoraussetzungen, wie zum Beispiel Einkommensgrenzen.

**Es gelten Fördervoraussetzungen.

***Es gelten Einkommensgrenzen und Fördervoraussetzungen.

Wohnungsbauprämie*

So funktioniert's

- Prüfen Sie, ob Sie die Fördervoraussetzungen für die Wohnungsbauprämie erhalten.

- Sichern Sie sich die Wohnungsbauprämie mit dem Abschluss eines Bausparvertrages.

- Zahlen Sie 700 Euro jährlich (1.400 Euro jährlich bei Verheirateten) für die maximale Förderung ein.

- Beantragen Sie einmal jährlich die Wohnungsbauprämie. Das Formular erhalten Sie mit dem Jahreskontoauszug von Ihrer LBS.

So viel Wohnungsbauprämie* steht Ihnen zu

| Bedingungen | Alleinstehend | Verheiratet |

| Jährlich maximal geförderte Sparleistung | 700 Euro | 1.400 Euro |

| Höhe der Prämie | 10 % | 10 % |

| Maximale Prämie | 70 Euro | 140 Euro |

| Einkommensgrenzen | 35.000 Euro | 70.000 Euro |

| Bausparsumme: | 120.000 Euro |

| Sparphase: | 15 Jahre |

| Monatliche Sparrate: | 200 Euro |

| Ihre Wohnungsbauprämie*: | 2.100 Euro |

Voraussetzungen für die Wohnungsbauprämie

Die Prämie bekommt jede Bausparerin und jeder Bausparer ab 16 Jahren, solange das zu versteuernde Einkommen eine gewisse Grenze nicht übersteigt. Bei einem Single sind das 35.000 Euro pro Jahr, bei Ehepaaren oder eingetragenen Lebenspartnerinnen und -partnern 70.000 Euro.

Das zu versteuernde Einkommen ist Ihr Bruttoeinkommen minus Werbungskosten, Freibeträge, Sonderausgaben und außergewöhnliche Belastungen. Sie können noch Wohnungsbauprämie erhalten, wenn Ihr Bruttogehalt deutlich über den jeweiligen Grenzen liegt.

Die Höhe der Wohnungsbauprämie

Um die Wohnungsbauprämie zu bekommen, zahlen Sie regelmäßig in einen Bausparvertrag ein. Gefördert werden pro Jahr maximal 700 Euro bei Alleinstehenden und 1.400 Euro bei Paaren. Sie können natürlich auch mehr sparen. Darauf gibt es dann allerdings keine zusätzliche Förderung.

Als Wohnungsbauprämie erhalten Sie ab 10 Prozent auf die im Jahr eingezahlten Beiträge. Wenn Sie zum Beispiel als alleinstehende Person 700 Euro auf den Bausparvertrag überweisen, schenkt Ihnen der Staat künftig 70 Euro pro Jahr. Bei Paaren, die 1.400 Euro einzahlen, kommen 140 Euro vom Staat dazu.

Vermögenswirksame Leistungen**

Ein freiwilliges Angebot des Arbeitgebers. Bis zu 40 Euro im Monat kann es von Chefin oder Chef geben.

Arbeitnehmersparzulage**

Wenn Ihr Arbeitgeber Ihnen vermögenswirksame Leistungen zahlt, können Sie zusätzlich noch Geld vom Staat bekommen.

Wohn-Riester**

Wohn-Riester-Beiträge können Sie zur Altersvorsorge in Bausparverträge oder Baufinanzierungen investieren.

Baukindergeld**

1.200 Euro Zuschuss für jedes Kind unter 18 Jahren pro Jahr und für 10 Jahre.

*Es gelten Fördervoraussetzungen, wie zum Beispiel Einkommensgrenzen.

**Es gelten Fördervoraussetzungen.

***Es gelten Einkommensgrenzen und Fördervoraussetzungen.

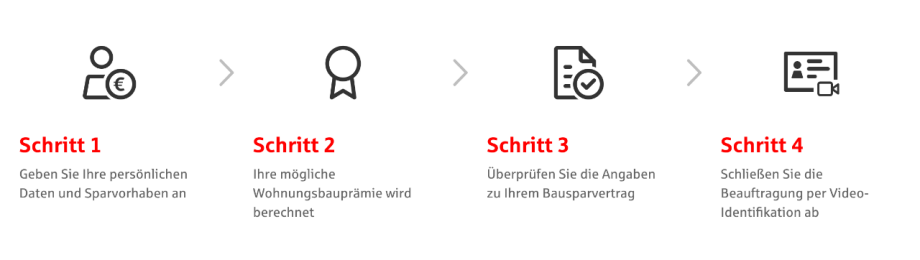

Online abschließen

Sicher und bequem zur LBS-Bausparerin oder zum LBS-Bausparer werden

- Vollständige digitale Eröffnung mit Videolegitimation

- Produktabschluss auch online außerhalb der Öffnungszeiten möglich

- Persönliche Ansprechpartner vor Ort bei Fragen

*Es gelten Fördervoraussetzungen, wie zum Beispiel Einkommensgrenzen.

**Es gelten Fördervoraussetzungen.

***Es gelten Einkommensgrenzen und Fördervoraussetzungen.

Häufig gestellte Fragen

Mit LBS-Bausparen sichern Sie sich die niedrigen Zinsen langfristig. Das ist gerade interessant, wenn Sie zur Erfüllung Ihrer Wohnwünsche vorsparen oder aktuell eine Immobilie finanzieren wollen. Zusätzlich gibt es attraktive Förderungen vom Staat*, die Sie schneller und günstiger in die eigenen vier Wände bringen.

Seit Anfang des Jahres hat sich das Geld, das für eine Immobilienfinanzierung benötigt wird, kräftig verteuert. Expertinnen und Experten rechnen damit, dass die Bauzinsen im Verlauf dieses Jahres noch weiter steigen. Schon ein Zinsanstieg um ein oder zwei Prozentpunkte kann zehntausende Euro Unterschied bei einer Finanzierung ausmachen. Ein oder zwei Prozent mehr Zinsen klingt erstmal nicht viel – je nach Kreditsumme kann das aber doch teuer werden. Mit der LBS und einem Bausparvertrag können Sie sich die günstigen Zinsen langfristig sichern.

Als effektive Starthilfe vor allem für junge Sparerinnen und Sparer gibt es die Wohnungsbauprämie* und die Arbeitnehmersparzulage***. Die Wohnungsbauprämie wurde im Jahr 2021 verbessert. Jetzt gibt es 10 Prozent Förderung – pro Jahr maximal 700 Euro für Alleinstehende und 1.400 Euro für Verheiratete beziehungsweise Lebenspartnerinnen und -partner. Noch höhere Förderungen sind mit Wohn-Riester** möglich.

Energetisches Sanieren, ökologisches Bauen, Energieeffizienz – das alles sind Begriffe, die immer stärker im Zusammenhang mit dem eigenen Zuhause stehen. Mit einem energieeffizienten Haus können reichlich Energiekosten gespart und gleichzeitig Gutes für die Umwelt getan werden. Energieeffiziente Ein- und Umbauten werden vom Staat gefördert. Vergeben werden die Förderdarlehen auch von der KfW, der ehemaligen Kreditanstalt für Wiederaufbau. Diese Förderdarlehen können wiederum geschickt mit einem Bausparvertrag kombiniert werden, um das eigene Bauvorhaben zusätzlich vom Staat fördern zu lassen.

Ein Bausparvertrag ist eine Kombination aus längerfristig angesparten Mitteln und einem Bauspardarlehen mit von vornherein fest vereinbartem Zinssatz zum Einsatz für wohnwirtschaftliche Zwecke. Eigentümerinnen und Eigentümer, die bei anstehenden Sanierungen oder Modernisierungen auf Bausparmittel zurückgreifen können, sparen sich teure Nachfinanzierungen, Ratendarlehen oder Dispokredite. Immobilieninteressenten sichern sich durch einen Bausparvertrag die heute sehr niedrigen Darlehenskonditionen für die Zukunft.

Zinsen für die Immobilienfinanzierung werden oft nicht für die gesamte Kreditlaufzeit vereinbart, sondern nur für einen bestimmten Zeitraum. Danach wird der Baukredit zu dann gültigen Zinsen, die am Markt dann gültig sind, neu berechnet. Dies kann dann zu einer erhöhten monatlichen Rate führen.

Wenn Sie heute eine Immobilienfinanzierung abschließen, können Sie das Risiko steigender Zinsen ausschließen, indem Sie den Kredit mit einem Bausparvertrag kombinieren. Nach Laufzeitende wird der Kredit durch die Bausparsumme (Bausparguthaben plus Bauspardarlehen) abgelöst. Und für das Bauspardarlehen gelten die günstigen Konditionen, die Sie bei Vertragsschluss vereinbart haben.

Und alle Immobilienbesitzerinnen und -besitzer, deren Zinsbindung bald endet, sollten sich schon heute mit einer Anschlussfinanzierung beschäftigen. Günstige Zinsen von heute können mit einer Variante der Anschlussfinanzierung, dem Forward-Kredit, für die Zukunft gesichert werden.

*Es gelten Fördervoraussetzungen, wie zum Beispiel Einkommensgrenzen.

**Es gelten Fördervoraussetzungen.

***Es gelten Einkommensgrenzen und Fördervoraussetzungen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.